浅谈工业水处理市场的现状及破局(上)

原创 刘荣辉

浅谈工业水处理市场的

现状及破局

前言

文章比较长,我们分为上中下三篇。上篇探讨了行业的历史背景、发展变迁以及当前面临的挑战,引出客户需求与供应商角色的演变;中篇深层剖析了供给与需求的定义,并引入细分市场和容忍度的概念,对交付和客户期望的差异进行了探讨;下篇讨论了不同细分市场中,合理利润与预算的供需关系,并提出长期可持续的解决策略。

浅谈工业水处理市场的 现状及破局(上)

一、行业的黄金时代

在过去二十多年的时间里,我见证了工业水处理行业的显著变迁。我的职业生涯始于2001年,那时,外企在这个领域正经历着它们的黄金时代。作为Nalco公司的一员,我目睹了如何通过掌握核心技术,吸引最优秀的人才,提供有差异化的产品和服务,在行业内赢得了崇高的地位。

二、持续的内卷竞争

然而,随着时间的推移,行业的激情和快速发展逐渐转向了紧张的内卷竞争。同行们对于这一转变的原因似乎有着相似的见解:客户门槛的降低和招标过程中的价格主导是主因。这种一致的答案暴露了行业共同面临的挑战,也反映了我们必须深入探讨以找到合理的解决之道。

三、深入分析行业现状

在这个行业摸爬滚打了二十多年的我,深知问题的复杂性。要真正理解行业的现状,我们必须将过去几十年的经验与当前的情况相结合,进行深刻的分析。只有通过逐层剥茧的方式,才能揭示那些不那么明显但至关重要的变量和维度,进而对问题进行深度解读。深度分析需要一种从宏观和微观层面都能透彻分析的能力,每一个细微的变化,比如政策的调整、市场的需求变化、新技术的引入,乃至全球经济环境的波动,都可能对我们的行业产生深远的影响。只有全面地理解这些因素,我们才能预见行业的未来走向,并做出明智的决策。

在这篇文章中,不仅仅是在回顾过去,更是在探索如何利用二十多年的经验为这个行业的未来铺路。正如过去那些成功年代所证明的,创新、领导力、以及适应变化的能力,是推动行业前行的关键。而今天,这些品质比以往任何时候都更加重要。

因为各种目的,很多行业内的公司,或咨询公司,或行业协会都做过工业水处理行业的分析报告,对此行业做过分析研究,但内容大体相似,因为深度不够,有很多行业现状并不能有效解释分析,因此对于行业内不同类型的公司并没有太强的战略指导作用。

其中一个困惑,这个市场的业务体量即蛋糕有多大始终没有人能说的太清楚,有从用水量出发来计算的,也有通过GDP等宏观指标来分析的,各种方法都有,但最终的结论都不一致,可能有几十亿的差距。出现这个问题,其中一个原因就是定义不清楚或不一致,导致不同的评估方法得出的结论大相径庭。

四、客户需求与供应商角色的演变

首先引出第一个问题,这个行业到底卖什么给客户,为客户提供什么?十几年前,那时有泾渭分明的两大阵营,以Nalco为首的跨国供应商,和国内的本土供应商,大家公认的说法是Nalco提供整体解决方案,而国内供应商提供产品,潜台词是Nalco等是价值提供商,国内公司只是卖产品。通过整体解决方案提供价值,就需要更多的资源、更深厚的经验积累,更强大的专业团队以及更多的know-how;卖产品就很简单,就是将化学品、设备等制造出来,通过关系型销售把产品卖出去。表面上,卖整体解决方案的利润要远远大于卖产品的,这是通过直接的价格得出的结论,但其实不然,只是损益表上的成本结构不同罢了,最终的净利润没有这么大的差异。

五、从产品卖家到解决方案提供商

过去这些年,随着行业内人才的流动以及大多数客户的要求提升,国内供应商也在从卖产品向提供整体解决方案转型,虽然差距还在,但在很多客户那里,已经能够接受了,进入了合格供应商名录。很多认同价值的好客户过去是跨国企业在独家提供服务的,也逐渐对其他供应商敞开了大门,在选择最终供应商的过程中,就出现了一些无解的问题,最终价格不得不冒出来成为简单直接的评判标准,价格的内卷就开始了,为了拿到业务,不得不进行血腥的价格竞争。原先的整体解决方案的价值提供者在降价的同时,不得不把价值交付缩水,卖产品的在提供价值的过程中又没有真金白银的实力,最终受害的是客户,看似花钱少了,但价值损失远远不止这点节省,成为最终的牺牲者。

六、信息对称性的探讨

有些人认为这是信息不对称的变化导致的,之前在价值交付时,供应商和客户之间是信息不对称的;随着更多“价值提供者”的进入,信息由不对称变得对称,因此客户的议价权增加了,导致价格被挤压。但是如果我们深刻观察思考今天的市场,情况并非如此,大多数客户还是无法把该业务品类变成标准产品去采购,供应商也还有很多“合规”和“不合规”的方法在使用,信息仍然不对称。所以我并不认同很多人说的信息不对称变得信息对称导致市场今天的局面。既然这点没有太大改变,那到底什么变化了,导致了市场的变化,我们看看接下来的几个方面。

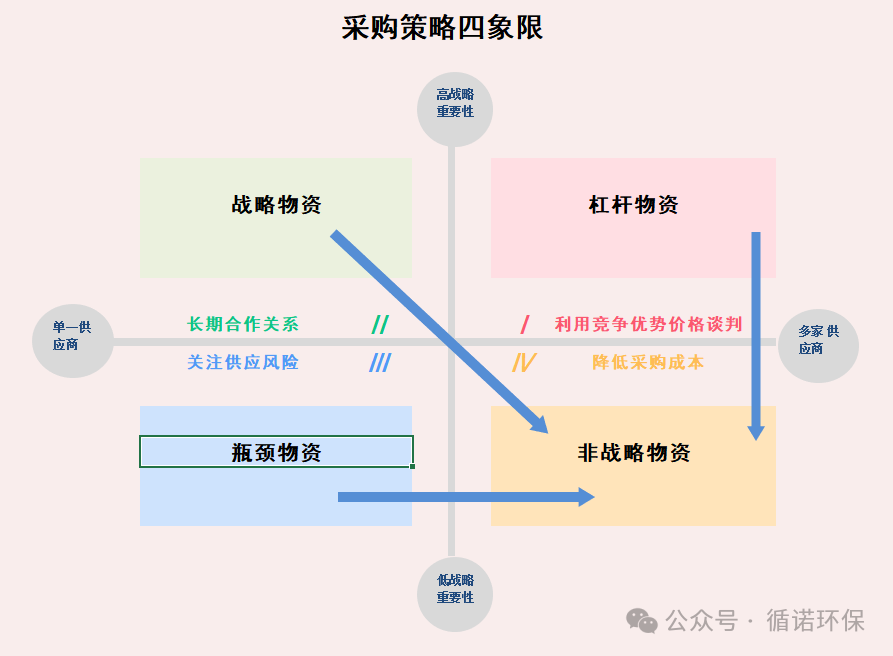

七、采购范围和层级的变化

首先看看采购范围和层级的变化。过去水处理以单厂采购为主,而现在逐渐变成了集采,由集团层面来组织决策。除了水处理行业,绝大多数的行业都经历了这个变化过程。我们从采购策略四象限来看,对于任何品类的商品,向第四象限驱动都是正确的方向,对于水处理行业,就意味着要把商品更加标准化,通过各种技术、管理手段把重要性降低(对于不同行业客户是不同的,后面会讲到)。水处理产品越接近非战略物资,采购成本就会越低。

八、单厂采购到集团集采的转变

早些年,以单厂为单位进行采购决策时,在决策流程中,通常是以生产技术部门为主,因为他们更了解现场需求,也清楚除了产品以外的价值方面的评估,因此生产技术人员是决策的主导者,采购会从商务的角度去评估供应商的能力水平;但这些年逐渐升级到集团采购后,因为沟通、复杂性、集团角色等原因,采购部门成为决策的主导者,生产技术部门承担着评估者的采购角色,因此价格成为评估的主要显性要素,价值部分成为了隐性条件,在决策中的所占权重越来越小(这里提到的价值部分不同于招标过程中的技术标)。

九、供需关系的定义

通过上面的论述,我们逐渐发现在供需关系中,需要对供给和需求进行定义,才能理解在决策过程中发生的变化,以及这些变化背后的驱动力。

未完待续